DCやiDeCOには退職金控除が適用されますが、1回目の退職金と同時受給できない私の場合は計算が複雑です。

公式の説明文章は絶望的に意味不明。頭の良すぎる人が考えるとおかしなものになるという典型です。

YouTuberの方の動画でようやく理解できた(たぶんwww)のでMEMOしておきます。

私のパターン(予定)

≪退職金受給後20年以内にDC(iDeCo)受給パターン≫

・勤続33年(32年4ヶ月)60歳で最初の退職金一括受給

・DC開始52歳~60歳、その後iDeCoに一本化し65歳まで拠出(予定)。通算積立年数13年

・65歳で2回目の退職金iDeCO一括受給

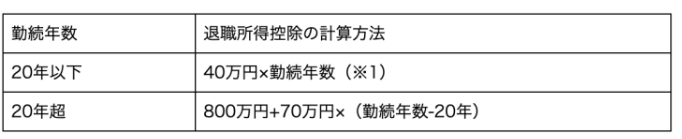

(退職金控除)

1回目(33年分):60歳受給

20年×40万円=800万円、13年×70万3=910万 退職金控除合計1710万円

つまり、1回目の退職金が1710万以内なら非課税。

ここまでは簡単です。

例えば1回目の退職金が1300万円なら非課税。かつ、1710-1300=410万円の控除額が残りますが、

私の場合は60歳時点でDCの積立期間が10年未満の為、60歳での同時受給ができず、この410万円はまぼろしとなり、違う計算が必要になります。

2回目(DC/iDeCo):65歳受給

・DC+iDeCoの通算積立期間が13年。上記表から13×40万円=520万円をいったん退職金控除とする(①)

・ところが、1回目の退職金期間と重複している52歳~60歳の8年間分の控除が①から減額されてしまう

・8年×40万=320万円 520万円-320万円で=退職金控除は200万円に減額(②)

≪ここで特例登場!≫

『退職所得控除の金額 > 受給済みの退職金』の場合は、税金が優遇される

(つまり、1回目に対象金控除を使い切らなかった場合=『1710万円>1300万円』は、特例がある)

ここで「みなし勤続年数」という謎の年数を算出します。

| 前の退職金の収入金額 | 算式 |

|---|---|

| 800万円以下 | 収入金額÷40万円 |

| 800万円を超える場合 | (収入金額-800万円)÷70万円+20 |

上記表下段の計算式より

例)(前の退職金1300万円-800万円)÷70万円≒2.85+20≒27年

つまり、私の場合本当は33年勤続で8年DCと重複しますが、27年勤続とするので33-27=5年重複期間が減り、重複期間は3年となる。

②では減額200万円だったが、この特例により減額は、3年×40万円=120万円となるので、

①で計算した520万円-120万円で、iDeCoの退職金控除は400万円となる。

これで、60歳時点でまぼろしとなってしまった410万円の控除とほぼ同額の控除額復活となります。

だったら最初から20年ルールなどやめてしまえばいいじゃないか!

と言いたくなる、一般サラリーマンにとってはだたただ複雑になるだけの愚策なわけです。

(私が思うに「見なし」の計算式の登場から、ややこしくなっている。こういうのがダメ)

気を取り直して・・・

例)65歳でiDeCoの受給金が500万円になったとして、この時点で受給すると

(500-控除400)÷2=50万円が課税対象

・50万の場合は

所得税率5%=2.5万円

住民税率10%(一律)=5万円

税金合計7.5万円

いやいや、これもたぶん合っているのではないかな程度で100%の自信はありませんが・・・

※因みに、60歳から拠出せず、運用のみ(運用指図)もできますが、積み立て年数にはカウントされませんので、少額でも拠出を続けた方が良さそうです。

この動画でなんとかここまで理解しました。

▼ご自身でご確認ください▼

youtu.be

詳しい動画ありがとうございました。