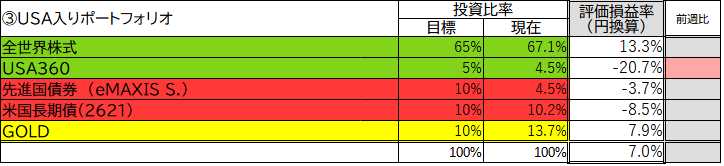

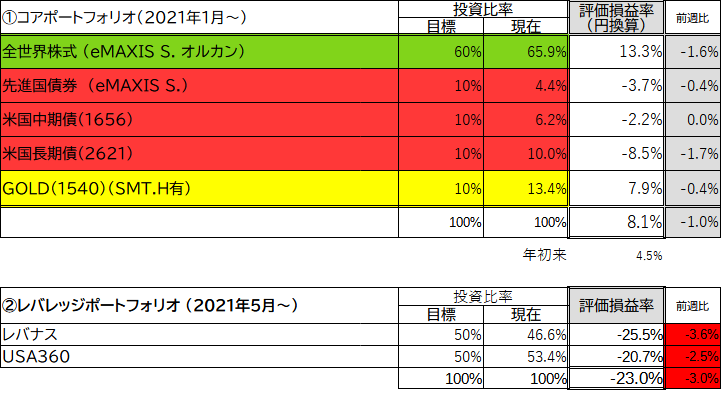

My Portfolio

2024sinNISAに向けて方針を固めましたので毎週記録しているMy Portfolioも、しれっと変更しました。

65歳まで大雑把に「全世界株式60%、債券30%、金10%」です。(66歳以降は50/30/20・・・今のところ)

債券は10%は無難に通貨分散のeMAXIS.S先進国債券、残りの20%は暴落時の逆相関狙いの米国長期債ですが2621がヘッジ有りなので、中和役として1656(中期債)と半々としています。一応、円高・円安どちらにふれてもしぶとく耐えられる設計です。再び低金利になるまで2621は保持。その後今回のように利上げ開始となれば2620短期債か1656に全振りします。ヘッジコストもありますのでほったらかしにはできないな・・・というのが今回学んだことですwww

定年後は10%のゴールドを株式から10%移して20%とする計画です。

金はそれ自体が増えない資産ですので、このポートフォリオはリバランスが「安定成長」の肝になります。