わたしのような50代からの投資はリタイアまでの期間が短く、相場が順調にいったとしてもたいした含み益バリアは築けません。

そのため、リタイア直後に暴落がくるという最悪の事態の場合、何年かキャッシュを取り崩してしのぐことになります。

そうして運用を続け株価の回復を待つことになりますが、キャッシュもそれなりに必要ですし、何よりキャッシュを除いたポートフォリオが何年も大きく棄損する老後なんて想像したくない未来であります。

安定した出口ポートフォリオ考察(リバランス必須です)

リタイア直後にこのような10年級の暴落に当たってしまうと最悪です。

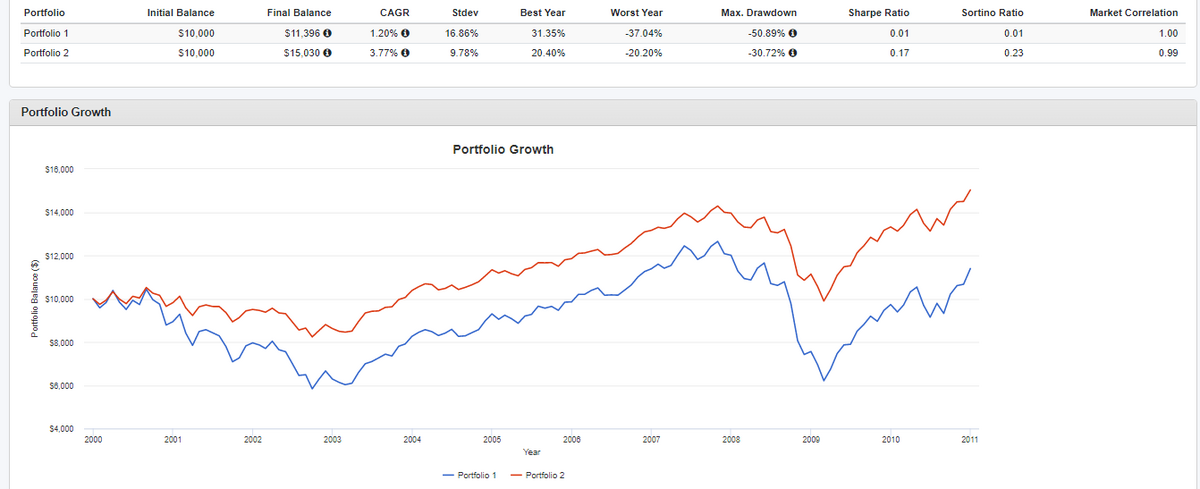

米国株式チャート

伝統的60/40ポートフォリオでも9年目に振り出しに・・・

※青線:米国株、赤線:60/40

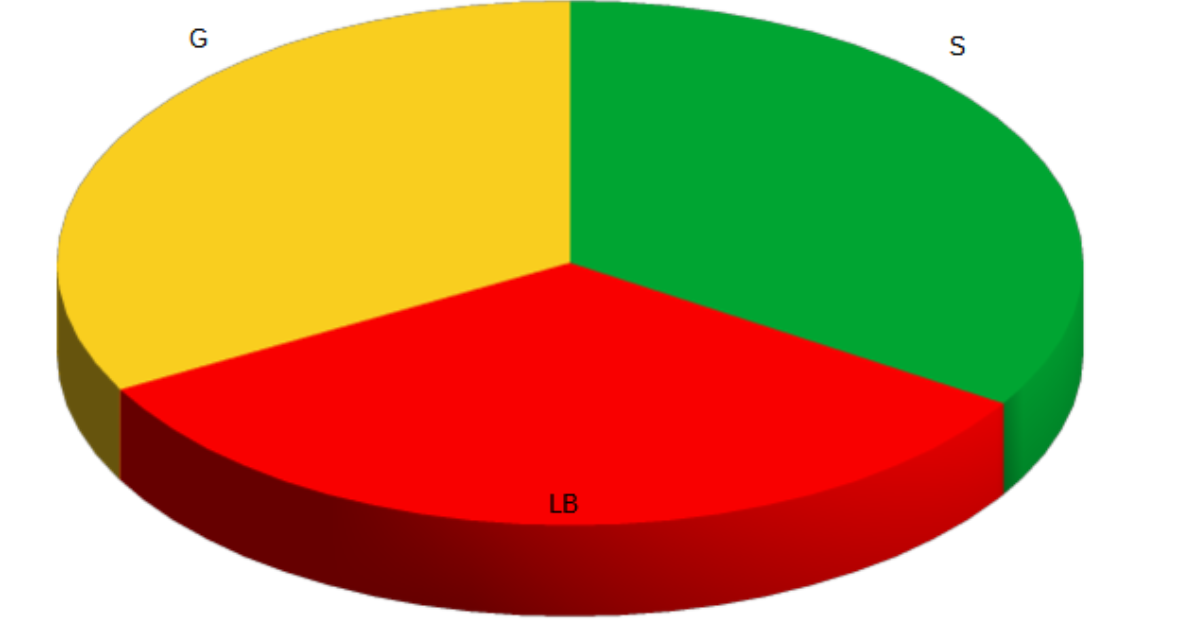

株式・長期国債・金に分散投資

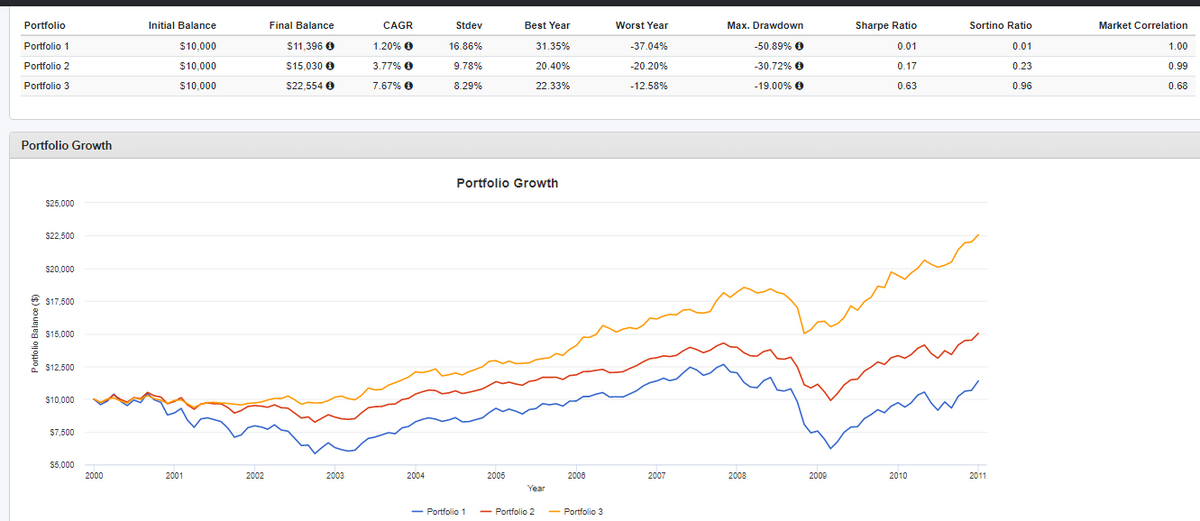

株式、長期国債、金に1/3ずつ投資するパーマネントポートフォリオがこの時期もとても優秀です。

※青線:米国株、赤線:60/40、黄線:パーマネント

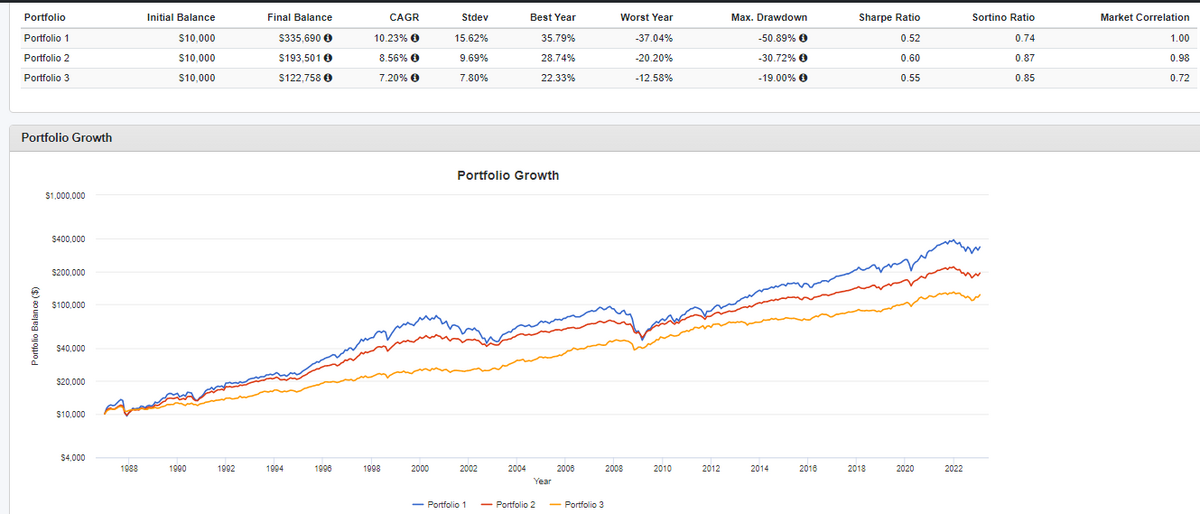

長期でも安定

(1978年-2022年)

当然、株式上昇時のリターンも抑えられてしまいますが、50代から投資にとっては30年後に金持ちになっても意味はあまりありません。それより値動きを安定させ、資産を大きく毀損しないことが最重要です。

直近20年

バックテストは長すぎても善し悪しがありますので直近20年も確認。

(2002年-2022年)

この時期の切り取りが最高かも。

| ポートフォリオ | リターン | リスク | ベスト | ワースト年 | MDD | シャープレシオ |

|---|---|---|---|---|---|---|

| 株式100 | 8.17% | 15.57% | 33.35% | -37.04% | -50.89% | 0.50 |

| パーマネント | 7.63% | 8.39% | 22.33% | -12.58% | -19% | 0.77 |

リターンが株式100%より0.54%低いだけで、リスクが7.18%も減っています。

マックスドローダウンも-19%と超優秀です。

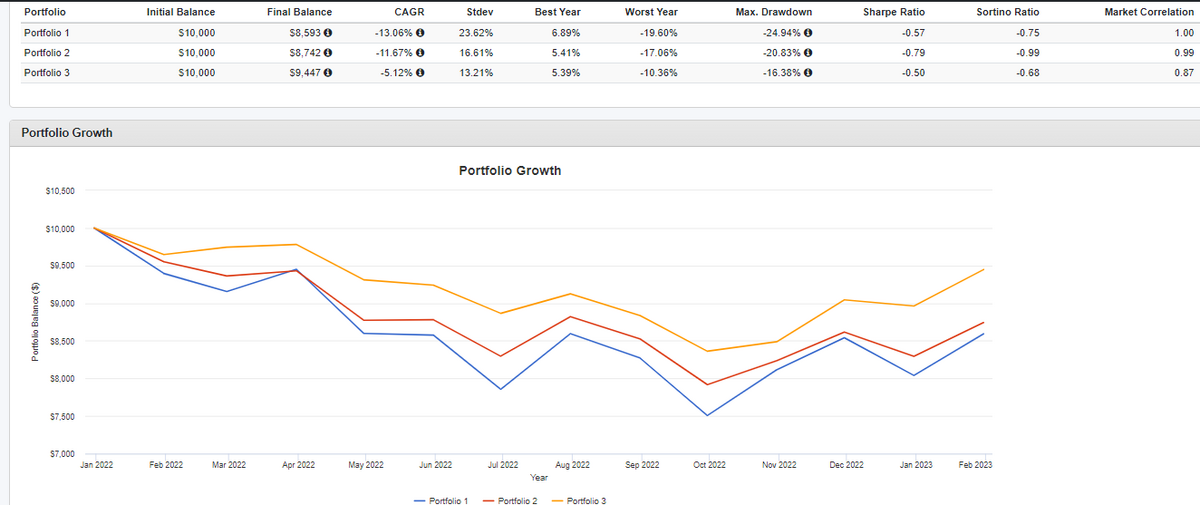

2022年は特殊な年

2022年は何をやっても駄目でしたがそれでも長期債が33%入っているにも関わらず踏ん張っています。

ドル建て配当再投資のチャート検証ですので、円建てで取り崩ししながらではこのとおりにはいかないと思いますが、私は

・株式(オールカントリー)

・中・長期国債(2621Tヘッジあり+1656Tヘッジ無し)

・ゴールド(1540+SMTゴールドヘッジ有り)

の組み合わせでリタイア時ポートフォリオを組んでみようと、(現時点では)思っています。

50/30/20ぐらいの配分か…

SBI証券にドル資産が少々ありますので先行して

・VTI

・VGLT

・GLDM

という経費率の低いファンドで試験運行する計画ですが、今は長期債が含み損状態ですので来年戻ってからですかね。

インフレがしぶとく長期債の回復も怪しくなっていますが…