さてさて年初来、米国と日本を中心に株価が上昇しています。

暴落説を唱える人も続出し、上がったら上がったで心配になります。

あれこれ迷ってしまい、心穏やかでいられない人はリスクを取りすぎているかもしれません。

自分のポートフォリオ(購入している投資信託や現金の比率)が、暴落時(例えばリーマンショック級)にどのくらい減ってしまうのか、過去のデータから予測しておくと少しは安心できます。

私はというと、ゴチャゴチャ余計なことをしてポートフォリをいじってしまう下手くそ投資者ですが、それでも根底には、常に意識している「平均点ポートフォリオ」があります。

これを大きく外れないようにすれば、暴落時のダメージも比較的マイルドになり、大やけどを防ぐことができると考えています。

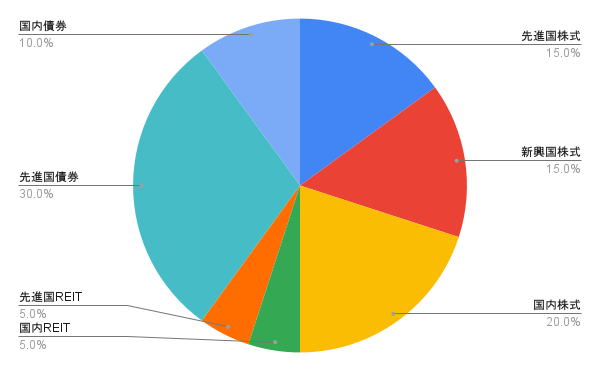

平均点ポートフォリオ例

※生活防衛資金(生活費の半年分~2年分)と、3年~5年以内に使うことが決まっているお金はポートフォリオとは別に現金で管理することが前提です

投資対象資産(アセット)

・先進国(米国約70%、除く日本)の株式/REIT/債券

・新興国の株式/REIT/債券

・国内の株式/REIT/債券

以下、各資産の比率は日ごろ勉強させていただいている平均点系のFPさんや教育サイトを参考にしていますが、外野からわかる範囲なので実際とは異なる可能性があります。

おおよそ以下のような比率で作成。

・株式とREIT:50%~60%(比較的高リスク)

・債券や現金:40%~50%(比較的低リスク)

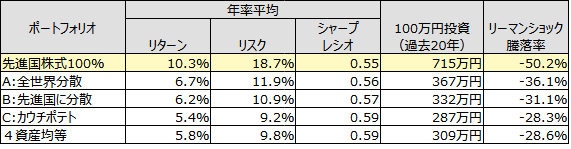

リーターンとリスク

いつもお世話になっている『My INDEX』で計算しました。

『myINDEX 資産配分ツール』

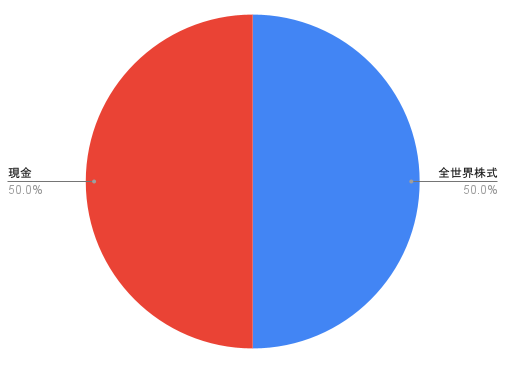

株式と債券(または現金)が50%:50%程度のポートフォリオの場合、

リーマンショック級のデカい暴落(株式が半分になる)が来ると、

おおよそ資産が25%~33.3%減る

このあたりが「最悪級」だな、と認識しておけばよいかと思います。

リスクが高いなと思ったら株式比率を下ればよく、カウチポテトが一番簡単です。

リバランス

最初に決めた各資産の比率が大きくずれてしまった場合は、元の比率に戻すリバランスを行うのがポートフォリオ運用の基本です。

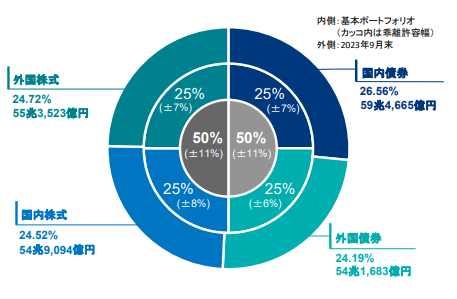

(GPIFの円グラフの「±8%」などの数値がそれです)

例えば

株式:現金(カウチポテト)50%:50%のポートフォリオで、株式が好調で60%:40%になったら、無感情に株を10%売って、最初の50%:50%に戻します。

また、暴落で40%:60%になった場合も、無感情にバーゲンセールとなった株を10%買い、50%:50%に戻します。

年1回や、大きくバランスが崩れた時にリバランスを行うことによって、無意識のうちに、「高くなった資産を売り、安くなった資産を買う」ということが実行でき、狼狽売りや高値掴みを防ぎ、より確実に平均点が狙えます。

このことが、ほとんど値動きのない資産(債券や現金)を常に一定比率保有することの意味だと、私は納得しています。