繰下げ受給の上限が75歳になった。

繰下げ受注は、1ヶ月ごとに0.7%増額なので、言うなれば年利8.4%確定で運用できるの超優秀金融商品である。

因みに、老齢基礎年金(現役時代の名前は国民年金)だけ、老齢厚生年金(同、厚生年金)だけというようにどちらかだけ繰り下げることも可能とのこと。

※( )書きしたのだが、このように名前を変えるから余計わかりにくくなる。出世魚か!

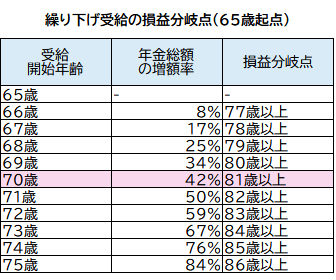

単純に『損益分岐点』で考えると下表のとおりとなる。

65歳で5年繰り下げると元をとるのに約11年かかるのか・・・

(実際には年金額が多いほど税金や社会保険料が高くなるので1~2歳さらに後ろにずれる可能性が高いようです)

さて、この「元をとるのに・・・」という考え方とは別の考え方もある。

人の寿命はわからないからこそ繰下げる。

早く死んで損したと思うかもしれないが(そもそも死んだら思うこともできないが・・・)、逆に言えば、それはお金に困っていない状態で死んだということ。

思ったより長生きしてお金に困って生きていくほうがきついのではないか、という考え方。

そうなると、もう一つ想定しなければいけないことは

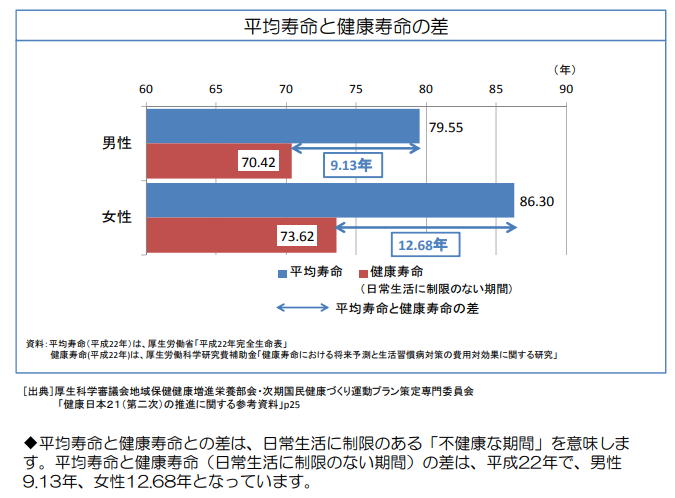

平均寿命と健康寿命

だな。

ググってみるとこんな感じ↓

ふぅ…

こういうの見ると、ようやく「統計的に投資で元本割れは過去にないですよ(15年)」という頃に、自分の場合(57歳+15年=72歳)健康寿命が終わっている。

あれこれ考えるのが嫌になるなぁ〜

これもシニア投資あるあるか・・・

健康にも投資しつつ、65歳から受給して体が動くうちに楽しく有意義にお金を使うというのが正解かな。

イタタタタ・・・「シニア投資はお勧めしません!」

両学長に怒られた・・・

** ↓学長には本当にたくさんのことを教えていただいております↓

数ページづつ、コツコツ勉強しています。老後に間に合うか!?