確定拠出年金スイッチング完了

これまで8年間ニッセイDC企業型確定拠出年金で運用してきました。

制度上、最低でもあと2年間は受け取ることができませんので、

- そのまま放置して運用のみ(同じ商品運用続行可。拠出不可。運用手数料自己負担)

- 新たにiDecoを開設し新たな拠出を続ける(1と併用)

- 1と2を一本化する(これまでのDC運用分は一旦現金化)

の3つの中から選択することになります。

私は、3を選択し、最低でも2年は楽天証券iDecoに一本化して拠出、減税作戦を続けていく予定です。

これまでは

・DCニッセイ先進国株式

・DCニッセイ先進国債券

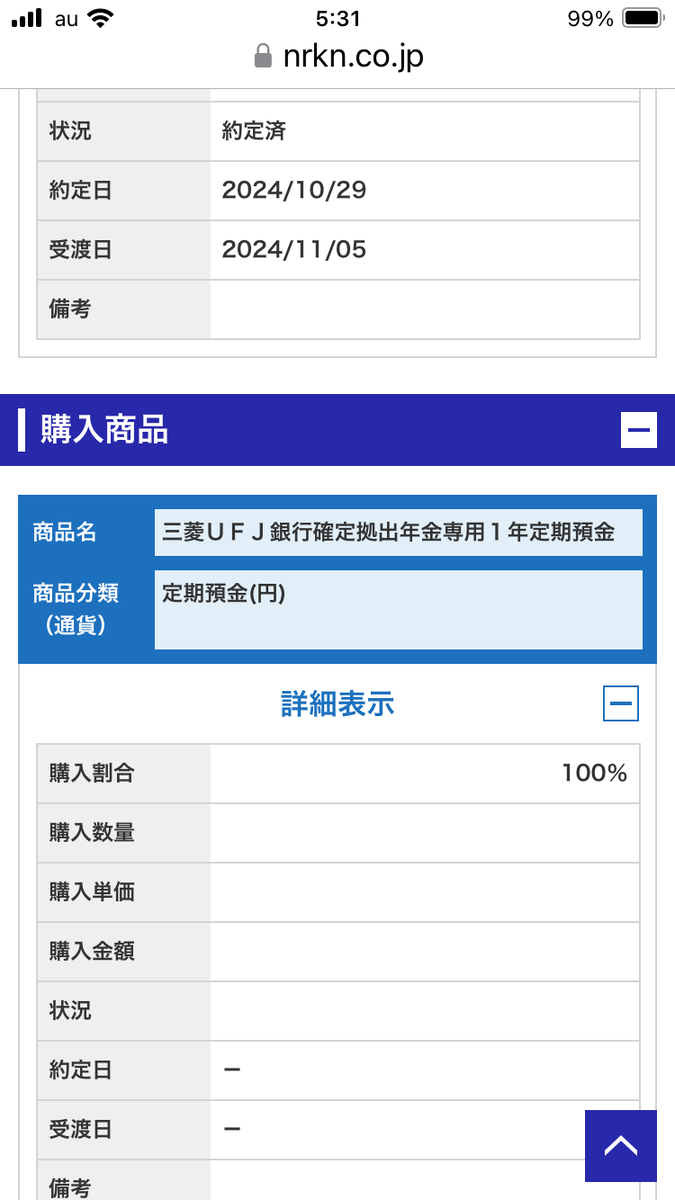

で運用していて、楽天に移管となると移管手続き後に任意のタイミングで一旦現金化されます。

どうせそうなら自分のタイミングでやったほうが後悔がないと考え、米国大統領選挙前のこのタイミングで定期預金にスイッチングしました。

今後12月年初に向け爆上がりすれば失敗ですが、「頭と尻尾はくれてやれ」ということで、ここまでの運用成功とします。

楽天証券iDeco商品候補

| 商品 | 信託報酬率 |

|---|---|

| たわらノーロード 日経225 | 0.140% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.180% |

| 楽天・オールカントリー株式インデックス・ファンド | 0.056% |

| たわらノーロード 先進国債券 | 0.200% |

上記から、ポートフォリオを組みますが、コアポートフォリオと同じように、楽天オルカンをメインに運用していきます。

GPIFに倣って、以下の4つで25%ずつで3%〜4%の運用目標も捨てがたいところです。

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.180% |

|---|---|

| たわらノーロード 先進国株式 | 0.120% |

| たわらノーロード 先進国債券 | 0.200% |

| たわらノーロード 国内債券 | 0.160% |

DCやIdecoにも「ニッセイ4資産バランス」のような良いバランスファンドがあれば、それ1本で良さそうですが、なぜか、国内債券や国内株式の比率が高く、信託報酬も高いロクでもないバランスファンドしかありませんので注意が必要です。国内資産比率が高いのは国策かしら?

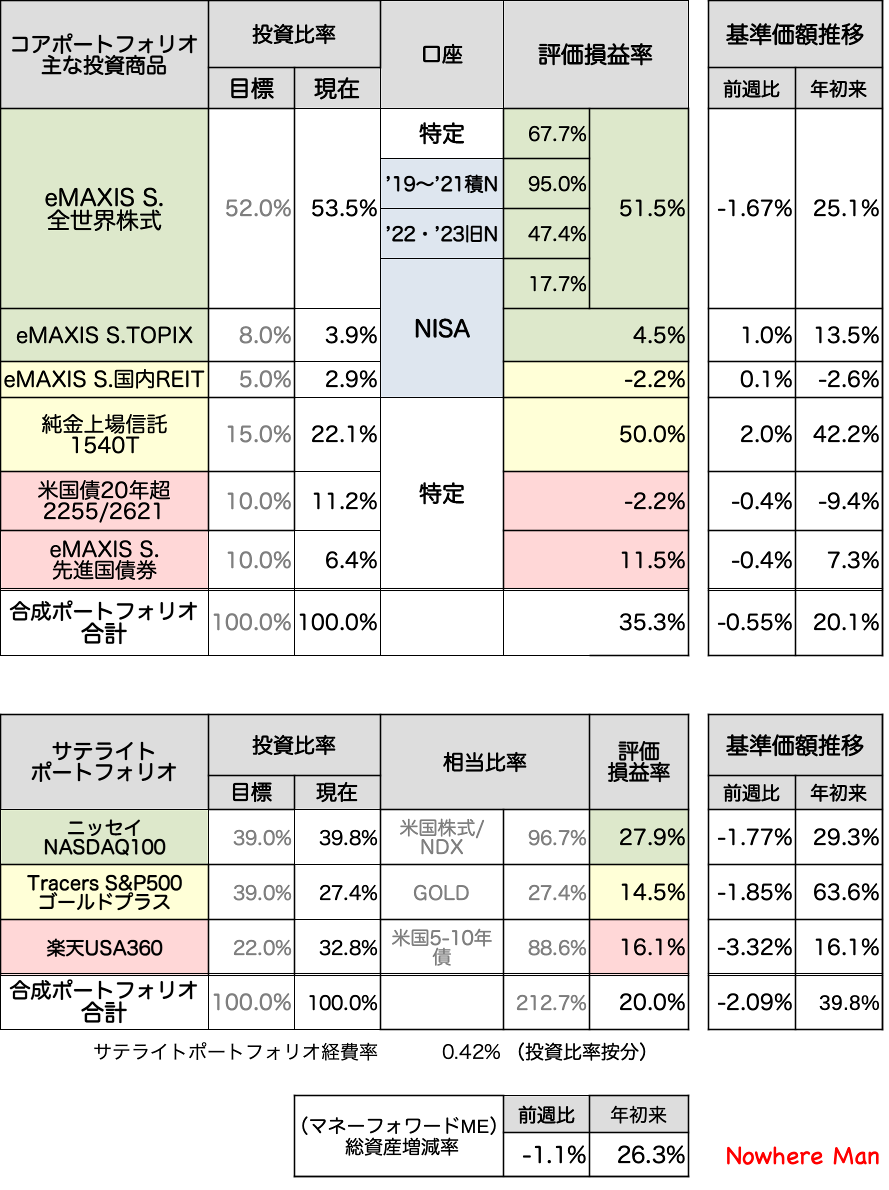

My Portfolio

※All Season 「株」と逆相関期待の「米国長期国債」と違う値動きの「金」で運用。どう転んでもそんなに悪くないようなポートフォリオを志向 ※表右列の「合成ポートフォリオ」=主な投資商品を目標比率で年初に一括購入したものとしてリターンを計算

金の最高値更新が続きます。

私が買い始めた頃は、経費が高い、利息を産まない、せいぜいポートフォリオに入れても5%、多くて10%と言われていましたが、今では10%〜20%という意見も多くなっています。

こうなると、

「山高ければ谷深し」

マイ・ポートフォリオも比率が20%超えリスクが上がっていますが、「無国籍通貨」への分散としてリバランスしながら冷静に保有を続けます。

![普通の人が資産運用で99点をとる方法とその考え方【電子書籍】[ Hayato Ito ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/8779/2000016038779.jpg?_ex=128x128 "普通の人が資産運用で99点をとる方法とその考え方【電子書籍】[ Hayato Ito ]")