投資の原則は

・長期投資

・資産分散

・時間分散

と理解している。

そうなると私のように55歳から投資を始めるのはアリなの? ナシなの?

・長期投資・・・△か✖️

・資産分散・・・○

・時間分散・・・△か✖️

となるか。

私の理解では、

「長期投資とは程よく分散されたポートフォリオをできるだけ長くリスクに晒すこと」

である。

そして、投資方法は

「毎月の余剰資金を全力一括投資(結果的に積立投資)。臨時収入も一括投資」

としてきた。

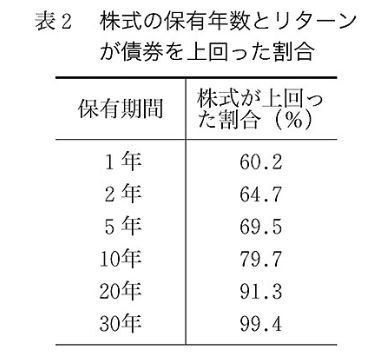

ウォール街のランダムウォーカーより

シニア投資の現実的な長期投資

シニア世代からの投資も「人生100年時代、運用しながら取り崩しで十分長期投資となりうる」と、多くの識者やFPが後押ししてくださるが、個々に落とし込んでシミュレーションしてた上で、リスク選考したほうが安心だ。

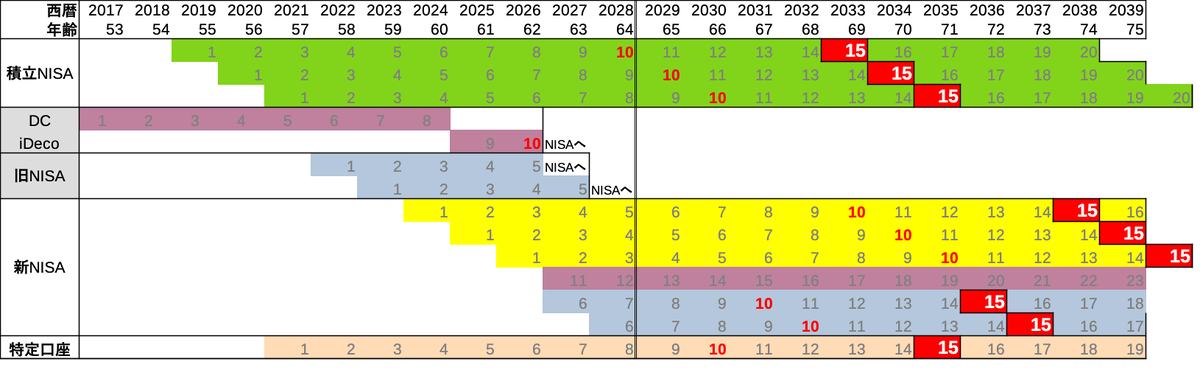

私の状況を口座別に時系列で整理した表が以下の通り。

(小さくて恐縮ですが、色のついたセルの数字が投資年数)

・53歳〜 DC(企業型確定拠出年金)

・55歳〜 積立NISA

・57歳〜 特定口座

・58歳〜 旧NISA

・60歳〜 NISA

※年齢は当年の誕生日時点

願わくは63歳、遅くとも65歳でリタイアしたいと思っているが、

・65歳前後で積立NISAが10年

・63歳でDC(60歳からiDeco)が10年で払い出し可能に

・70歳前後で漸く15年経過の口座が出てくる

使いたい時に長期投資を達成できているかと言えば微妙ですが、

旧積立NISAのように始めた年ごとに「時差の箱」と捉えてみれば(実際は同じものを同じ口座で買えば合算され区別はつかない)、なんとかなりそうというのが見えてくる。

運悪く暴落に見舞われたら、特定口座の債券、金、現金から取り崩し70歳まで持たせる。過去の暴落からの回復期間で考えれば、「年金で足りない分✖️5〜7年分」確保できていれば十分だ。その頃には過半の箱が15年を超えてくる。

下がっているものがある時に、上がっているものもあればいいな。

そんなことを考えつつ、

地域分散、アセットも株式と現金だけじゃなく、金、債券にも分散投資している。

まだ働いているかい?

When I'm sixty-four?

64歳になっても?

![ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 [ バートン・マルキール ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5877/9784296115877_1_5.jpg?_ex=128x128 "ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 [ バートン・マルキール ]")

")