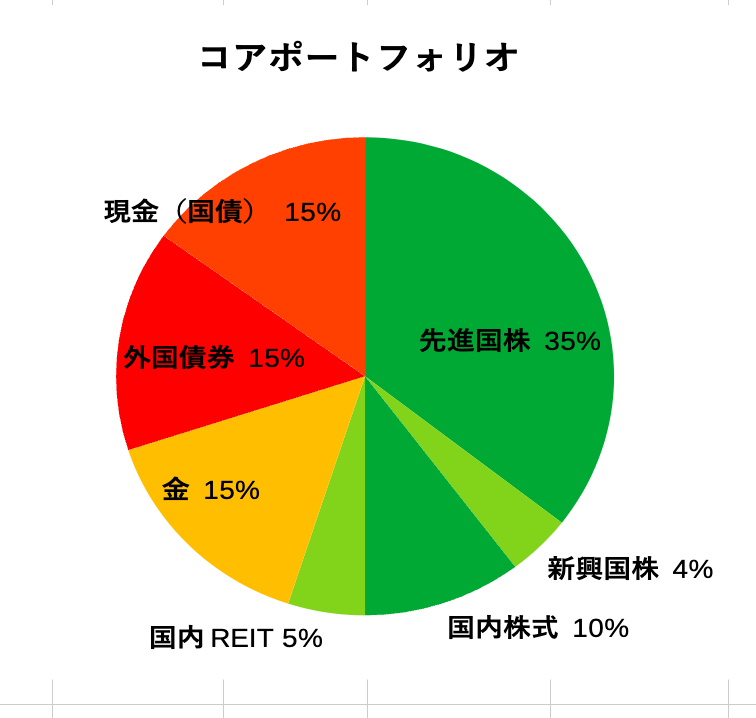

My Portfolio

※All Season 「株」と逆相関期待の「米国長期国債」と違う値動きの「金」で運用。どう転んでもそんなに悪くないようなポートフォリオを志向 ※表右列の「合成ポートフォリオ」=主な投資商品を目標比率で年初に一括購入したものとしてリターンを計算

・全世界株式は円安進行により+1%

・金が-3.1%と結構下がったので、SP500ゴルプラ、1540、1542とGLDMを押し目買いしました。軍資金は、2621の売却(損切り)と貯まっていたVYMの配当から

・基準価額の合成ポートフォリオで計測している先週比は、コアポートフォリオで±0%、サテライトが-0.7%でした。どちらもおおよそ

株式50%

債券30%

金(オルタナティブ)20%

のアセット比率目標なので、それなりに補い合ってマイルドな推移となっています

・マネーフォワードMEで集計している前週比は+0.6%でした

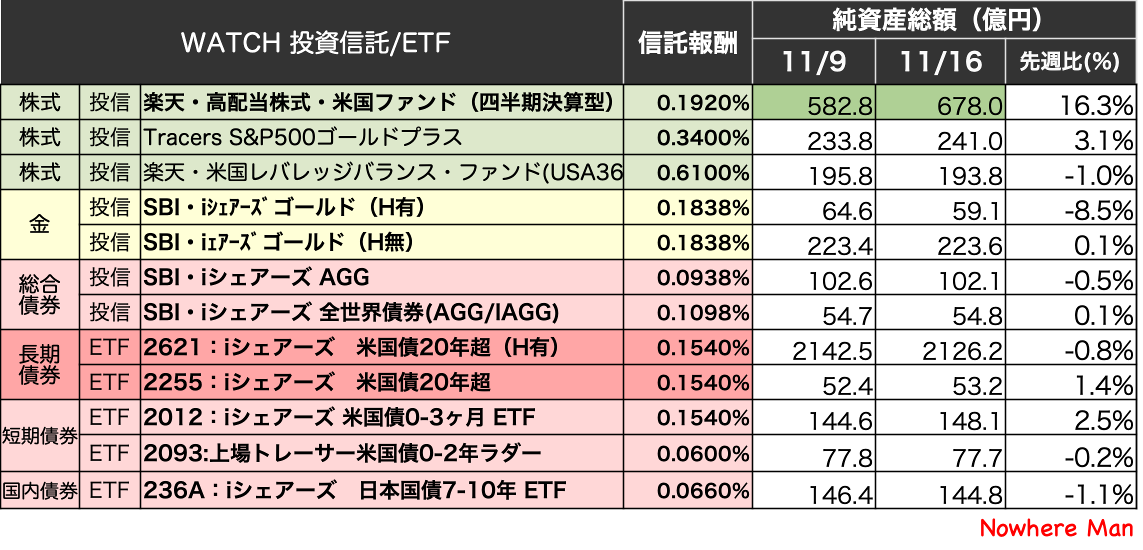

純資産総額Watch

※分散効果の主要アセットを模索して、債券や金を中心にあらあたに設定されたものや、運用が気になるファンドの純資産総額WATCH

・楽天SCHD衰え知らず

・米国金利が下がらないので短期債の方が買われています

現金(円)で置いておくよりはマシというところで言えば、結局のところ為替リスクをとってeMAXI Slimなどの先進国債券、2511などが(デュレーション6〜7)が最適か。

債券は「リスク資産」ではなく「分散資産」

JUST KEEP BUYINGの中でも「特に2008年以降の米国債の利回りの低さを考えれば、高利回りで高リスクの債券を保有したいという気持ちはわかる」としながらも、以下のように書かれています。

リスクを取りたい時は、高リスクの債券ではなく、高リスクの他の資産クラスに投資する。債券はリスク資産ではなく、分散資産として扱うべき。

重要なのは利回りだけではない。投資家にとって重要な側面は

1.株式(や他のリスク資産)の価値が下がると債券の価値が上がる傾向

2.他の資産に比べて収入源として安定

3.ポートフォリオの定期的な見直し(リバランス)や損失を埋め合わせる際に流動性を確保できる「株はよく食べるため、債券はよく眠るために買え」

日本で生活する日本人としては、円預金(国債)では金利がほとんどつかない、外国債券では為替リスクを取らないといけない、とやや難解になるわけですが、私は株式以外を、

・外国通貨=先進国債券

・国内通貨=円預金(国債)

・無国籍通貨=金

というように1/3ずつ分散して置いておきます。

![JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則 [ ニック・マジューリ ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6982/9784478116982_1_7.jpg?_ex=128x128 "JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則 [ ニック・マジューリ ]")