Nowhere Man、金と債券50代からの分散投資ということで、投資の基本を復習の意味で書き留めておこう。

投資の基本というより、「インデックス投資の基本」か。

- 長期投資

- 分散投資

- 低コスト

長期投資

決めたポートフォリオ(お金)を長く働かせ(リスクに晒し)大きなリターンを得る

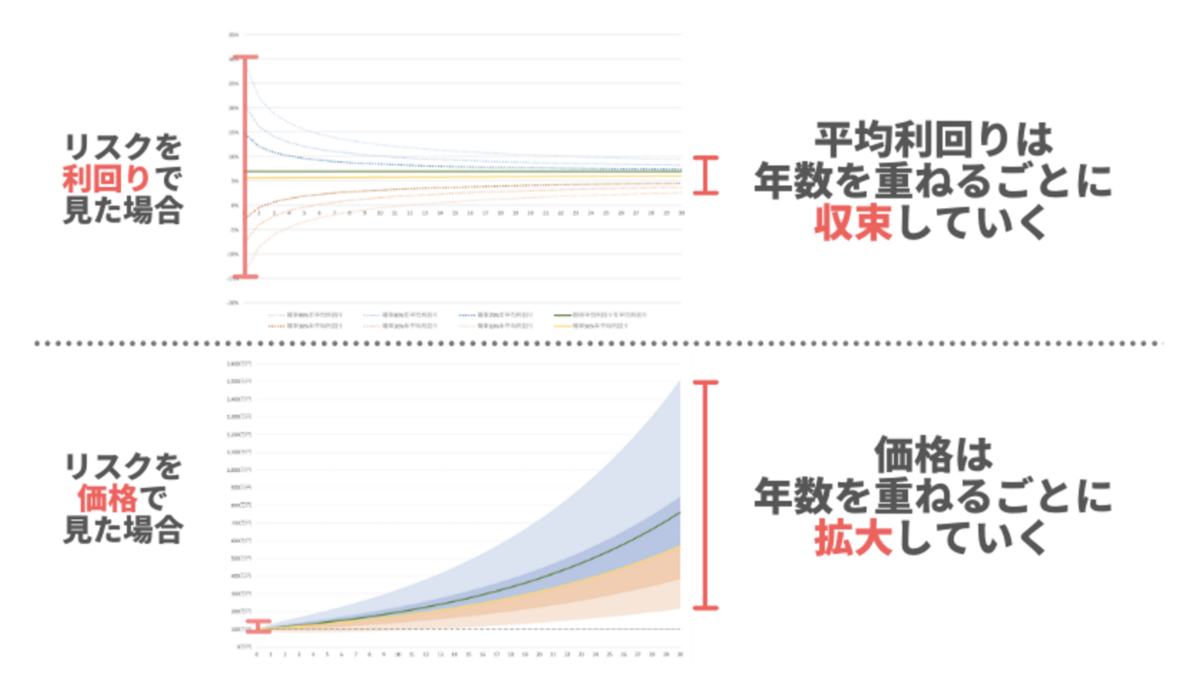

長期投資でリスクが縮小する」は誤解

長く運用するほどリスク(不確実性)は増える。ただし、元本割れの危険性は減る

・平均利回りは長期になるほど収束していく

・リターンの振れ幅は年数を経るほどプラスの方に大きく広がるため、元本割れの危険性が減るだけでなく、より多くの利益を期待できる

引用元:マネーセンスカレッジ

多くの人が誤解している長期投資の「リスク」の意味 | ファイナンシャルプラン、資産運用講座ならマネーセンスカレッジ

シニア世代から始める長期投資とは

取り崩し年齢になったら一度に全額換金するわけではない。運用を継続し必要な時に必要な額を取り崩す

私の場合

・積立期間を計算に入れると55歳→74歳で20年

・入金完了(60歳)から74歳までで15年

取り崩し期は、毎年の年金不足金額が運用効率を下回ればお金が減ることはない。

例)4000万を5%で運用。年金不足分(取り崩し額)が120万円(3%)なら計算上は資産が減らない(とらぬ狸のなんとやら・・・)

75歳で健康状態(特に頭)と相談

・まだまだ同じで大丈夫

・運用をやめる

・縮小し継続する

・4資産バランスファンドなどに変更して定期売却設定にする

など検討

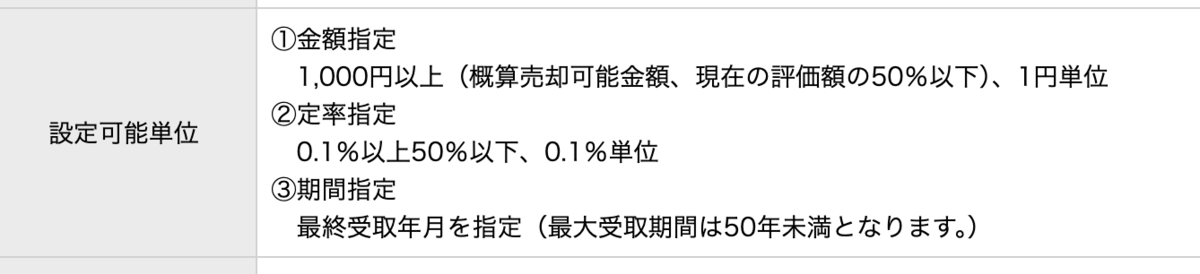

定期売却サービス(楽天証券)

分散投資

・対象の数が多い方がよく、そに中に大きなウェイトの会社が無い方が良い

(私は上記理由から国内株は日経平均よりTOPIXを選択)

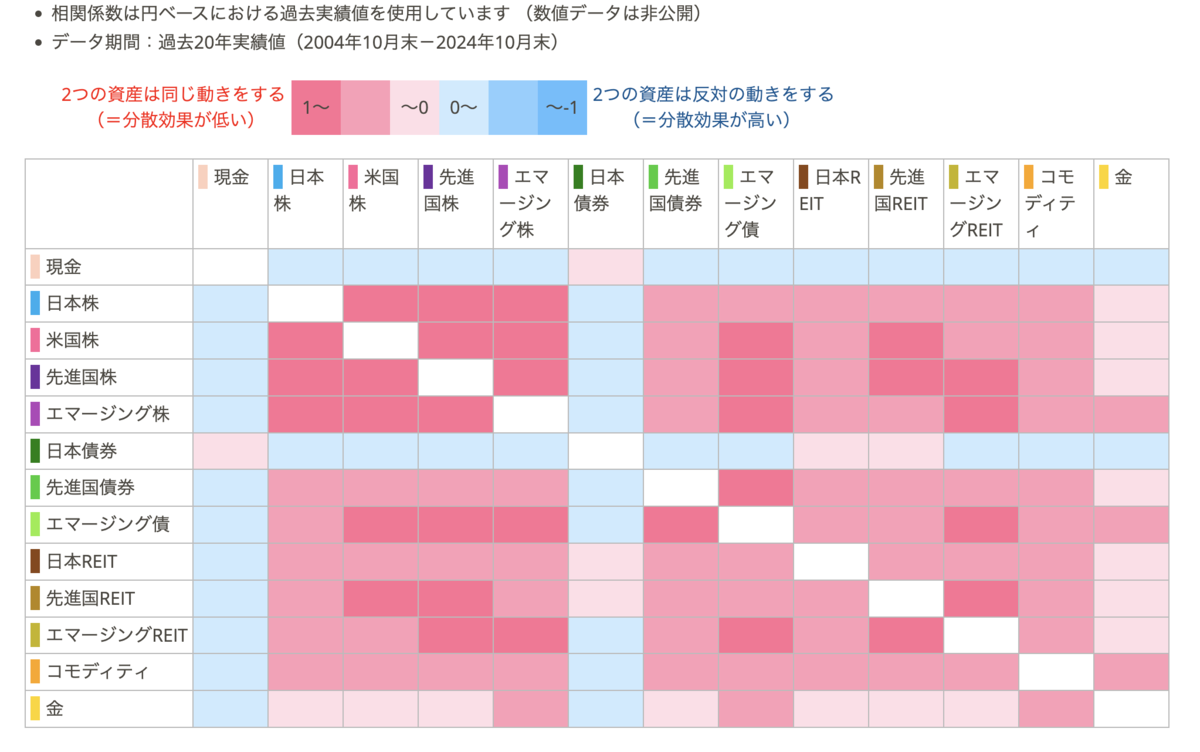

・相関の小さいどうしの方がリスク軽減効果が大きい

地域分散、アセット分散

引用元:My INDEX

『myINDEX 資産配分ツール』

これを見るまでもなく米国株、日本株と世界中の株式はほとんど同じ動きで分散効果が低い。最近では外国債券も厳しいが、金は有望と思っている。日本国債は相関性は低いがリターンがほぼ無し。

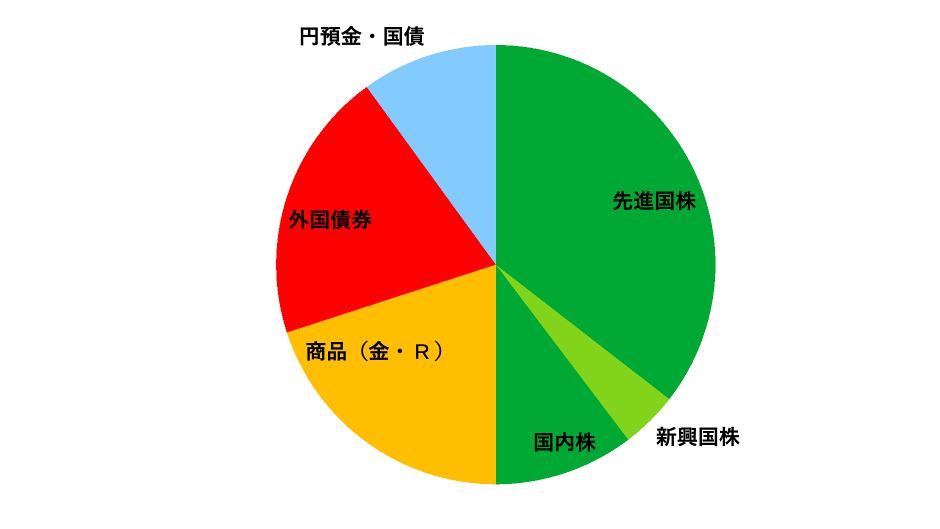

それでも私は地域もアセットも分散している。

雨にも負けず

風にも負けず

インフレにもデフレにも負けぬ

丈夫なポートフォリヲを持ち

(欲は有る)

そういう投資者に

私はなりたい

私の場合

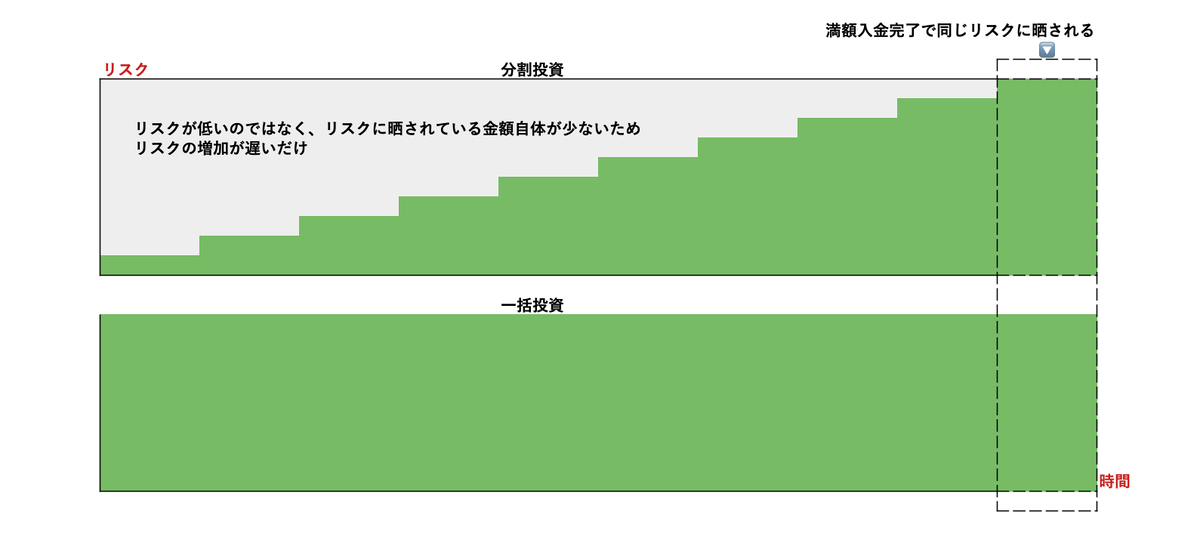

時間分散はリスクについては気休めだが精神的には良い

作図:NowhereMan (山崎元さんの動画を参照しました)

結局、買い終わってしまったらどのように買ったかは関係ない。分割投資の空白部分は機会損出になりもったいない。

※ここで言う「時間分散」は、投資予定のまとまったお金があるのに分割して積み立てることを指す。毎月の給料から余剰分を投資する積立投資は、言ってみれば「毎月一括投資」

低コスト

コストは確実な「マイナス効果」

長くインデックス投資を続けられている方のブログなどの情報によると、昔は0.5%以下なら合格といった感じだったようだが、現在は0.2%以下となるだろうか。0.1%前後の優秀なものも多い。

私の場合

主な投資商品のコスト

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.11% |

|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 0.14% |

| eMAXIS Slim 先進国債券インデックス | 0.16% |

| 純金上場信託 (1540) | 0.539% |

※金への投資で低コストなもの

・SPDR® ゴールド・ミニシェアーズ・トラスト(GLDM ドル建ETF) 0.1%

・SBI-SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)0.22% (楽天証券では扱いなし)

・nikko am ゴールド・ファンド(為替ヘッジなし) 0.44% nikko am

お読みいただきありがとうございました。