為替ヘッジ 有りor無し?

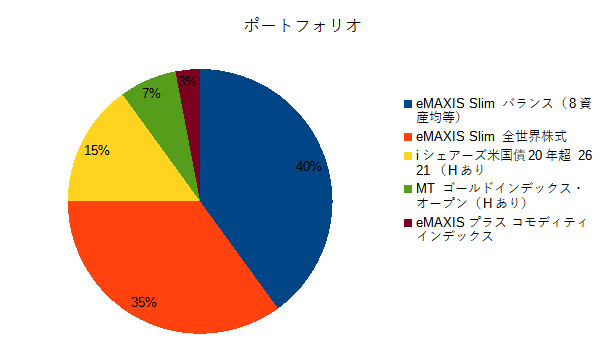

SMT ゴールドインデックス・オープン(為替ヘッジあり)をポートフォリオの10%程度積み立てている。

このファンドにはヘッジ有りと無しがあるのだが、過去のドル建ての金価格とドル/円はおおむね逆相関の動きをしており、ドル建ての金は上昇しても、円建てでは目減りし、金価格高騰の恩恵を十分に受けられないというデータから、ヘッジ有りを選択した。つまりは、金高騰=ドル弱い、が多かったわけだ。

現状は異例の円安で裏目に出ており、ファンドの純資産総額も、今年に入って「ヘッジ有り」は横ばいだが、「ヘッジ無し」は急増中。

何度も心が揺れたがトウシルにこんな記事が。

「景気循環に応じてドル/円は動いているとみていて、いずれドル安円高の局面が来るのでは。円高の影響を受けないように、為替ヘッジを検討すべし」

という記事だ。

これから『ヘッジあり』の逆襲に期待しましょう。